La semana pasada otra vez cambiaron varios de los formularios anexos a la Solicitud Única de Productos.

Eso determinó que tuviera que actualizar otra vez el software, modificando tales anexos.

domingo, 15 de diciembre de 2013

martes, 3 de diciembre de 2013

JJQ-PERSONALES-75

Adjunto a esta entrada una nueva versión, motivada en el cambio de la Solicitud Única de Productos.

El cambio en el formulario está en la parte de las tarjetas de crédito, en donde se han agregado columnas para elegir de qué programa de puntos participar, y además en la página 1 se agregó abajo del código y nombre de la sucursal, un espacio para el domicilio de la misma.

Para bajar esta nueva versión

El cambio en el formulario está en la parte de las tarjetas de crédito, en donde se han agregado columnas para elegir de qué programa de puntos participar, y además en la página 1 se agregó abajo del código y nombre de la sucursal, un espacio para el domicilio de la misma.

Para bajar esta nueva versión

martes, 19 de noviembre de 2013

JJQ-PERSONALES-74

Desde la versión anterior, se han modificado varios formularios que son anexos a la Solicitud Única de Productos.

Estas nuevas versiones de formularios no son publicadas por circulares, sino que el usuario debe darse cuenta (parece que algunos no entienden que las conexiones son tan lentas en las sucursales, que bajamos el formulario sólo la primera vez y lo guardamos en el disco R, para seguir usándolo desde allí en el futuro; si no nos avisan que se modifican, no nos enteramos).

Estas nuevas versiones de formularios no son publicadas por circulares, sino que el usuario debe darse cuenta (parece que algunos no entienden que las conexiones son tan lentas en las sucursales, que bajamos el formulario sólo la primera vez y lo guardamos en el disco R, para seguir usándolo desde allí en el futuro; si no nos avisan que se modifican, no nos enteramos).

martes, 22 de octubre de 2013

JJQ-PERSONALES-73

En el uso diario, detectamos que había un formulario sin actualizar y una fórmula de advertencia incorrecta.

Eso se subsana en esta nueva versión,

Eso se subsana en esta nueva versión,

miércoles, 9 de octubre de 2013

JJQ-PERSONALES-72

La última semana de setiembre fue bastante movida.

En función de circulares del BCRA, el BNA resolvió dar de baja casi todas sus líneas de préstamos personales, reemplazándolas por otras; con ello, modificó varias cosas.

Por ejemplo:

- Se eliminaron todos los cargos y comisiones; ahora la cuota de un préstamo sólo lleva capital, intereses y seguro de vida.

- Para compensar la eliminación de los cargos y comisiones, se incrementó la tasa de interés.

En función de circulares del BCRA, el BNA resolvió dar de baja casi todas sus líneas de préstamos personales, reemplazándolas por otras; con ello, modificó varias cosas.

Por ejemplo:

- Se eliminaron todos los cargos y comisiones; ahora la cuota de un préstamo sólo lleva capital, intereses y seguro de vida.

- Para compensar la eliminación de los cargos y comisiones, se incrementó la tasa de interés.

viernes, 27 de septiembre de 2013

TEXTO DE LAS NUEVAS LINEAS DE PRESTAMOS EN ARCHIVO PDF

En esta entrada encontrarán el archivo PDF que contiene el texto consolidado de todas las nuevas líneas de PP y PH que se publicaron el 27/09/2013.

El archivo se puede bajar haciendo clic aquí.

El archivo se puede bajar haciendo clic aquí.

sábado, 21 de septiembre de 2013

JJQ TARJETA DE CREDITO ADICIONAL

Este programa prepara, a partir de copiar y pegar algunas pantallas de PRODC, la solicitud y posterior resolución de acuerdo de una tarjeta de crédito adicional.

Para la solicitud se utiliza el formulario F62430 versión 08/2013.

Al leer este formulario, se advierte entre otras cosas que:

- Sirve para pedir TC adicionales a menores de edad y mayores de edad.

- El adicional no necesita firmar ninguna otra documentación más que la solicitud

Las 3 pantallas que se copian y pegan son:

Para la solicitud se utiliza el formulario F62430 versión 08/2013.

Al leer este formulario, se advierte entre otras cosas que:

- Sirve para pedir TC adicionales a menores de edad y mayores de edad.

- El adicional no necesita firmar ninguna otra documentación más que la solicitud

Las 3 pantallas que se copian y pegan son:

miércoles, 18 de septiembre de 2013

JJQ ACUERDOS DESCUBIERTOS CAJAS DE AHORROS SUELDO

Este programa sirve para tramitar fácilmente Acuerdos de Descubiertos en Caja de Ahorros Sueldo.

No es nuevo, es una actualización del anterior.

Esta versión utiliza el nuevo formulario 62480 (Solicitud) instaurado por circular 1260 del 16/09/2013.

Tiene 3 pestañas:

No es nuevo, es una actualización del anterior.

Esta versión utiliza el nuevo formulario 62480 (Solicitud) instaurado por circular 1260 del 16/09/2013.

Tiene 3 pestañas:

jueves, 5 de septiembre de 2013

JJQ-PERSONALES-70

Esta nueva versión tiene las siguientes novedades:

- Se corrigen algunos formularios, donde el nombre del cliente no aparecía correctamente.

- Se agregan anexos a la Solicitud de Producto para la línea 348.

- Se agregan anexos a la Solicitud de Producto para la Cuenta Nación Jubilados.

- Se corrigen algunos formularios, donde el nombre del cliente no aparecía correctamente.

- Se agregan anexos a la Solicitud de Producto para la línea 348.

- Se agregan anexos a la Solicitud de Producto para la Cuenta Nación Jubilados.

miércoles, 31 de julio de 2013

JJQ-PERSONALES-68

En esta versión, actualizo el control del monto del Salario Mínimo Vital y Móvil, que a partir del 01/08/2013 asciende a $3300.

Para descargar, pulse aquí.

Para descargar, pulse aquí.

lunes, 29 de julio de 2013

Costo Financiero Total

Costo Financiero Total es una expresión bastante utilizada últimamente.

Resulta que en un principio, quienes tomaban un préstamo devolvían sólo intereses, de manera tal que la tasa de interés reflejaba el costo real del préstamo.

Sin embargo, a lo largo del tiempo, se han ido adicionando a la operatoria conceptos tales como gastos, seguros, comisiones, impuestos, etc. que hacen que la tasa de interés no refleje el costo real de un préstamo.

El Costo Financiero Total es lo que refleja en costo real de un préstamo.

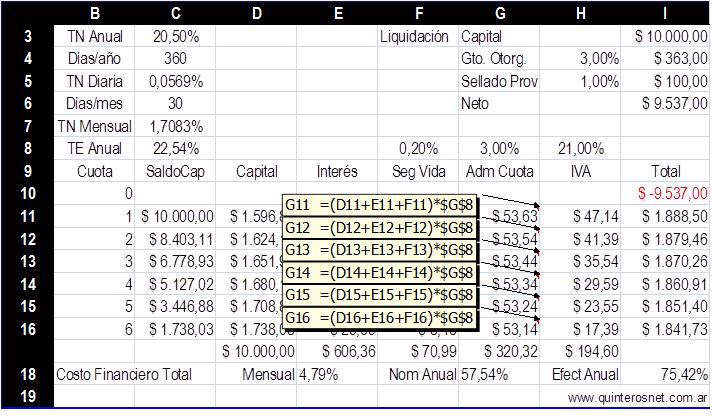

Vamos a hacer el calculo correspondiente a una operación de $10.000 a reintegrar en 6 cuotas mensuales, dentro de la línea Plan Sueldo del BNA.

Lo hacemos a ese plazo para que las pantallas no sean demasiado grandes.

La tasa de interés declarada es 20,50% anual y el simulador es el siguiente:

En las próximas líneas mostraremos cómo se calculan cada uno de los conceptos.

En las próximas líneas mostraremos cómo se calculan cada uno de los conceptos.

Tasa de Interés

La tasa de interés de origen es 20,50% anual.

Aquí aparece el primer dilema: el año tiene 360 ó 365 días? Podemos elegir cualquiera. Si elegimos 360 días se dice que se trabaja con interés ordinario. Si elegimos 365 días se dice que se trabaja con interés exacto.

Para simplificar los cálculos vamos a trabajar con 360 días, pero en el simulador podemos cambiar el dato a voluntad en la celda C6.

Las tasas nominales se calculan en forma proporcional, es decir multiplicando y dividiendo:

TasaDdiaria = TasaAanual / 360

TasaMmensual = TasaDiaria * 30

Las tasas efectivas se calculan en forma exponencial, utilizando el factor (1+i)^n:

TasaEfectivaAnual = (1 + TasaMensual)^(12)

Liquidación

Liquidación

El cliente no recibe el total de $10.000 del préstamo.

Tiene 2 deducciones:

- El gasto de otorgamiento. Varía de acuerdo al valor del préstamo:

Hasta $10.000 el 3% + IVA

Más de $10.000 y hasta $20.000 el 2,5% + IVA

Más de $20.000 el 2% + IVA

- El sellado provincial. La mayoría de las provincias tienen vigente este impuesto que se calcula como el 1% del valor del préstamo. Como es un impuesto, no lleva IVA.

Capital

Capital

El componente capital de cada cuota se calcula de acuerdo al sistema de amortización francés. Esto significa que en su estado puro, las cuotas tienen todas el mismo valor, el componente capital se incrementa con el número de cuota y el componente interés (calculado sobre el saldo de capital) decrece con el número de cuota.

Para no complicarnos con fórmulas financieras, vamos a calcular este concepto utilizando la función PAGOPRIN:

Para comprobar que los importes fueron correctamente calculados, sumamos el capital de cada cuota y nos debe arrojar como resultado el valor del préstamo.

Para comprobar que los importes fueron correctamente calculados, sumamos el capital de cada cuota y nos debe arrojar como resultado el valor del préstamo.

Saldo de capital

Es el saldo de capital adeudado antes de pagar cada cuota.

A partir de conocer el capital de cada cuota, podemos obtener esta información:

Interés

Interés

Se calcula aplicando la tasa de interés mensual sobre el saldo de capital.

Si los cálculos están bien hechos, la suma de capital e interés de cada una de las cuotas debe arrojar el mismo importe (algunas veces puede haber centavos de diferencia debidos al redondeo).

Seguro de Vida

Seguro de Vida

Este concepto se calcula como el porcentaje de 0,20% sobre el saldo de capital.

Comisión por Administración de Cuota

Comisión por Administración de Cuota

Se calcula como el 3% sobre la suma de (capital + interés + seguro de vida) de cada cuota:

Impuesto al Valor Agregado

Impuesto al Valor Agregado

Calculamos el IVA a su tasa general del 21% sobre la suma de (interés + comisión por administración de cuota).

Cuota Total

Cuota Total

El total de la cuota a pagar por el cliente se obtiene sumando (capital + interés + seguro de vida + comisión por administración de cuota + IVA).

Debido a estos factores, ya las cuotas no son iguales sino que son decrecientes.

Tasa Real

Tasa Real

Como suponemos que las cuotas son mensuales, podemos armar el repago del préstamo como un flujo de fondos (por eso el primer flujo que corresponde a la liquidación tiene saldo negativo) y utilizar la función TIR (Tasa Interna de Retorno).

La TIR del flujo de fondos nos indica la tasa real mensual de la operación.

Operando sobre ella, podemos calcular las correspondientes tasas anuales nominal y efectiva.

Es decir que de un costo efectivo anual del 22,54% (tomando sólo el interés) pasamos a un costo efectivo anual real del 75,42% (tomando todos los adicionales).

Es decir que de un costo efectivo anual del 22,54% (tomando sólo el interés) pasamos a un costo efectivo anual real del 75,42% (tomando todos los adicionales).

Este 75,42% es el llamado Costo Financiero Total

Cuando las cuotas no se pagan cada 30 días

El cálculo que acabamos de ver se aplica cuando las cuotas se pagan cada 30 días, pero eso no siempre es así.

Como no puede haber menos de 30 días entre la liquidación y el primer vencimiento, a veces el primer vencimiento no es el día 10 del mes siguiente, sino del mes subsiguiente.

Ejemplo: un préstamo liquidado el 15/7 tiene como primer vencimiento el 10/9 y no el 10/8.

Esto ocasiona que la primera cuota contenga más intereses que una normal, pues en lugar de 30 días de intereses calcula 57 días de intereses.

Y como las cuotas vencen el día 10 de cada mes, no siempre habrá 30 días entre un mes y otro, pues los meses pueden tener 30 días, 31 días, 28 días o 29 días.

Si las cuotas no se pagan cada 30 días, no se puede usar la función TIR para determinar el costo real de la operación.

Veamos cómo podemos modificar las fechas de vencimiento de la operación, suponiendo que se liquida el 15/07/2013:

Con respecto al cuadro original, debemos modificar el valor de la columna interés:

Con respecto al cuadro original, debemos modificar el valor de la columna interés:

Ahora, conociendo las fechas exactas de liquidación y vencimiento de las cuotas, podemos calcular el costo real utilizando la función TIR.NO.PER:

Ahora, conociendo las fechas exactas de liquidación y vencimiento de las cuotas, podemos calcular el costo real utilizando la función TIR.NO.PER:

En este caso el Costo Financiero Total pasa al 88,34% anual.

En este caso el Costo Financiero Total pasa al 88,34% anual.

Más complicaciones

Si queremos llegar a la simulación perfecta, deberíamos además controlar que los días de vencimiento consignados (día 10 de cada mes) no caigan en sábado, domingo o feriado, ya que entonces deberían trasladarse.

Pero eso complicaría demasiado el modelo, lo dejamos como está.

Resulta que en un principio, quienes tomaban un préstamo devolvían sólo intereses, de manera tal que la tasa de interés reflejaba el costo real del préstamo.

Sin embargo, a lo largo del tiempo, se han ido adicionando a la operatoria conceptos tales como gastos, seguros, comisiones, impuestos, etc. que hacen que la tasa de interés no refleje el costo real de un préstamo.

El Costo Financiero Total es lo que refleja en costo real de un préstamo.

Vamos a hacer el calculo correspondiente a una operación de $10.000 a reintegrar en 6 cuotas mensuales, dentro de la línea Plan Sueldo del BNA.

Lo hacemos a ese plazo para que las pantallas no sean demasiado grandes.

La tasa de interés declarada es 20,50% anual y el simulador es el siguiente:

Tasa de Interés

La tasa de interés de origen es 20,50% anual.

Aquí aparece el primer dilema: el año tiene 360 ó 365 días? Podemos elegir cualquiera. Si elegimos 360 días se dice que se trabaja con interés ordinario. Si elegimos 365 días se dice que se trabaja con interés exacto.

Para simplificar los cálculos vamos a trabajar con 360 días, pero en el simulador podemos cambiar el dato a voluntad en la celda C6.

Las tasas nominales se calculan en forma proporcional, es decir multiplicando y dividiendo:

TasaDdiaria = TasaAanual / 360

TasaMmensual = TasaDiaria * 30

Las tasas efectivas se calculan en forma exponencial, utilizando el factor (1+i)^n:

TasaEfectivaAnual = (1 + TasaMensual)^(12)

El cliente no recibe el total de $10.000 del préstamo.

Tiene 2 deducciones:

- El gasto de otorgamiento. Varía de acuerdo al valor del préstamo:

Hasta $10.000 el 3% + IVA

Más de $10.000 y hasta $20.000 el 2,5% + IVA

Más de $20.000 el 2% + IVA

- El sellado provincial. La mayoría de las provincias tienen vigente este impuesto que se calcula como el 1% del valor del préstamo. Como es un impuesto, no lleva IVA.

El componente capital de cada cuota se calcula de acuerdo al sistema de amortización francés. Esto significa que en su estado puro, las cuotas tienen todas el mismo valor, el componente capital se incrementa con el número de cuota y el componente interés (calculado sobre el saldo de capital) decrece con el número de cuota.

Para no complicarnos con fórmulas financieras, vamos a calcular este concepto utilizando la función PAGOPRIN:

Saldo de capital

Es el saldo de capital adeudado antes de pagar cada cuota.

A partir de conocer el capital de cada cuota, podemos obtener esta información:

Se calcula aplicando la tasa de interés mensual sobre el saldo de capital.

Si los cálculos están bien hechos, la suma de capital e interés de cada una de las cuotas debe arrojar el mismo importe (algunas veces puede haber centavos de diferencia debidos al redondeo).

Este concepto se calcula como el porcentaje de 0,20% sobre el saldo de capital.

Se calcula como el 3% sobre la suma de (capital + interés + seguro de vida) de cada cuota:

Calculamos el IVA a su tasa general del 21% sobre la suma de (interés + comisión por administración de cuota).

El total de la cuota a pagar por el cliente se obtiene sumando (capital + interés + seguro de vida + comisión por administración de cuota + IVA).

Debido a estos factores, ya las cuotas no son iguales sino que son decrecientes.

Como suponemos que las cuotas son mensuales, podemos armar el repago del préstamo como un flujo de fondos (por eso el primer flujo que corresponde a la liquidación tiene saldo negativo) y utilizar la función TIR (Tasa Interna de Retorno).

La TIR del flujo de fondos nos indica la tasa real mensual de la operación.

Operando sobre ella, podemos calcular las correspondientes tasas anuales nominal y efectiva.

Este 75,42% es el llamado Costo Financiero Total

Cuando las cuotas no se pagan cada 30 días

El cálculo que acabamos de ver se aplica cuando las cuotas se pagan cada 30 días, pero eso no siempre es así.

Como no puede haber menos de 30 días entre la liquidación y el primer vencimiento, a veces el primer vencimiento no es el día 10 del mes siguiente, sino del mes subsiguiente.

Ejemplo: un préstamo liquidado el 15/7 tiene como primer vencimiento el 10/9 y no el 10/8.

Esto ocasiona que la primera cuota contenga más intereses que una normal, pues en lugar de 30 días de intereses calcula 57 días de intereses.

Y como las cuotas vencen el día 10 de cada mes, no siempre habrá 30 días entre un mes y otro, pues los meses pueden tener 30 días, 31 días, 28 días o 29 días.

Si las cuotas no se pagan cada 30 días, no se puede usar la función TIR para determinar el costo real de la operación.

Veamos cómo podemos modificar las fechas de vencimiento de la operación, suponiendo que se liquida el 15/07/2013:

Más complicaciones

Si queremos llegar a la simulación perfecta, deberíamos además controlar que los días de vencimiento consignados (día 10 de cada mes) no caigan en sábado, domingo o feriado, ya que entonces deberían trasladarse.

Pero eso complicaría demasiado el modelo, lo dejamos como está.

jueves, 18 de julio de 2013

JJQ-PERSONALES-67

En esta oportunidad estoy enviando la versión 67 (la 66 quedó a medio camino, no existe).

Esta versión tiene varias novedades con respecto a la anterior (la 65):

1. Incluye el formulario F62460 de Notificación de Clasificación, que se imprime junto con la solicitud.

2. Algunas funcionalidades de la versión 65 fueron anuladas, porque su resultado no fue el esperado.

3. Se agregan algunos anexos para imprimir directamente, sólo los más utilizados, por lo que el tamaño del archivo se incrementa.

4. Ahora aparecen dos botones de impresión:

a. Impresión en papel. Es la impresión normal, el que existía antes.

b. Impresión en PDF. Este es nuevo. Es preciso configurar la hoja para que imprima en la impresora CUTEPDF WRITER. Se generarán varios archivos PDF, uno por cada formulario, cuyo nombre comenzará con el número de CUIT del cliente más una pequeña descripción. Hay que tener cuidado, ya que su correcto funcionamiento depende de la velocidad del sistema (que como sabemos tiene muchos altibajos), así que recomiendo imprimir uno por uno los formularios en PDF.

Este podría ser el primer paso hacia una carpeta digital.

Esta versión tiene varias novedades con respecto a la anterior (la 65):

1. Incluye el formulario F62460 de Notificación de Clasificación, que se imprime junto con la solicitud.

2. Algunas funcionalidades de la versión 65 fueron anuladas, porque su resultado no fue el esperado.

3. Se agregan algunos anexos para imprimir directamente, sólo los más utilizados, por lo que el tamaño del archivo se incrementa.

4. Ahora aparecen dos botones de impresión:

a. Impresión en papel. Es la impresión normal, el que existía antes.

b. Impresión en PDF. Este es nuevo. Es preciso configurar la hoja para que imprima en la impresora CUTEPDF WRITER. Se generarán varios archivos PDF, uno por cada formulario, cuyo nombre comenzará con el número de CUIT del cliente más una pequeña descripción. Hay que tener cuidado, ya que su correcto funcionamiento depende de la velocidad del sistema (que como sabemos tiene muchos altibajos), así que recomiendo imprimir uno por uno los formularios en PDF.

Este podría ser el primer paso hacia una carpeta digital.

martes, 21 de mayo de 2013

JJQ-PERSONALES-65

Hablando de pocos cambios, la versión 64 no duró nada.

Hoy modificaron el código de convenio de la línea 449 para el Ejército Argentino y también la fecha de liquidación.

Hoy modificaron el código de convenio de la línea 449 para el Ejército Argentino y también la fecha de liquidación.

lunes, 20 de mayo de 2013

JJQ-PERSONALES-64

Como ya lo expresé en anteriores entradas, la actividad del blog está íntimamente ligada a los cambios en el BNA.

Como ya no se crean nuevas líneas o no se modifican las existentes, entonces la actividad es escasa.

Sin embargo esto me permite analizar a fondo algunas cuestiones, como ser errores que se comenten más a menudo.

Uno de ellos tiene que ver con que a veces queda "pegado" el número de cuenta de un cliente anterior al que estamos trabajando actualmente y no nos percatamos de ello, imprimiendo resoluciones que ordenan la acreditación de fondos en la cuenta de otra persona.

Como ya no se crean nuevas líneas o no se modifican las existentes, entonces la actividad es escasa.

Sin embargo esto me permite analizar a fondo algunas cuestiones, como ser errores que se comenten más a menudo.

Uno de ellos tiene que ver con que a veces queda "pegado" el número de cuenta de un cliente anterior al que estamos trabajando actualmente y no nos percatamos de ello, imprimiendo resoluciones que ordenan la acreditación de fondos en la cuenta de otra persona.

miércoles, 13 de marzo de 2013

JJQ-PERSONALES-63

Los nuevos cambios en las reglamentaciones me llevan a actualizar el programa.

En esta nueva versión he agregado:

1. Los códigos de productos para préstamos Decreto 1187 línea 420

En esta nueva versión he agregado:

1. Los códigos de productos para préstamos Decreto 1187 línea 420

lunes, 11 de febrero de 2013

JJQ-PERSONALES-62

En esta nueva versión, se actualiza el control de Salario Mínimo, Vital y Móvil que a partir de Febrero de 2013 asciende a $2875.

miércoles, 30 de enero de 2013

MANUAL DE TARJETAS DE CREDITO

Después de la publicación del Manual de Banca Individuos, he realizado una compilación similar pero de tarjetas de crédito.

lunes, 21 de enero de 2013

MANUAL DE BANCA INDIVIDUOS

Como habrán podido apreciar, la actividad del blog tiene relación directa con los cambios en Banca Individuos: como no ha habido grandes cambios, las publicaciones registraron un "parate".

Lo que entrego hoy es lo que llamé el "Manual de Banca Individuos".

Los motivos de su creación son varios: la lentitud del sistema para acceder a la reglamentación, el hecho de que algunas personas no saben cómo llegar a las reglamentaciones o su operativa, etc.

Se trata de un archivo PDF en donde he compilado las siguientes normas (las que más se utilizan):

* Legajo Único del Cliente

* Reglamentación 011

* Normativa y Operativa de las líneas:

- 200 (Tarjetas de Crèdito)

- 239 (Empleados del BNA)

- 299 (Mi Compu)

- 348 (Jubilados)

- 351 (Hipotecarios)

- 360 (Arts del Hogar)

- 418 (Hipotecarios)

- 419 (Cartera General)

- 420 (Haberes)

- 427 (Automotores)

- 449 (Decreto 14/2012, incluye convenios vigentes)

- Préstamos Hipotecarios para el personal del BNA

Lo que entrego hoy es lo que llamé el "Manual de Banca Individuos".

Los motivos de su creación son varios: la lentitud del sistema para acceder a la reglamentación, el hecho de que algunas personas no saben cómo llegar a las reglamentaciones o su operativa, etc.

Se trata de un archivo PDF en donde he compilado las siguientes normas (las que más se utilizan):

* Legajo Único del Cliente

* Reglamentación 011

* Normativa y Operativa de las líneas:

- 200 (Tarjetas de Crèdito)

- 239 (Empleados del BNA)

- 299 (Mi Compu)

- 348 (Jubilados)

- 351 (Hipotecarios)

- 360 (Arts del Hogar)

- 418 (Hipotecarios)

- 419 (Cartera General)

- 420 (Haberes)

- 427 (Automotores)

- 449 (Decreto 14/2012, incluye convenios vigentes)

- Préstamos Hipotecarios para el personal del BNA

Suscribirse a:

Comentarios (Atom)